EXIT

Finanz EXIT

Sparen Sie noch mit Versicherungen?

LEBENSVERSICHERUNGEN UMSTELLEN

Die meisten Finanzprodukte zur Alters- und Pensionsvorsorge sind von langen Laufzeiten, ungünstigen Bedingungen und hohen Kosten gezeichnet sowie von Inflation geprägt. Von Lebensversicherungen raten unabhängige Verbraucherschützer sogar dringend ab. Wo staatliche Förderungen locken, sind lange Bindefristen versteckt. Hand aufs Herz, haben Sie wirklich verstanden, was Sie da einst unterschrieben haben? Gold & Silber versteht jedes Kind. Switchen Sie jetzt einfach um:

EXIT Video

INFO ZUR ABWICKLUNG (ca. 1min)

EXIT »

EXIT für diese Verträge:

Gold & Silber lieb‘ ich sehr

KANN’S AUCH GUT GEBRAUCHEN

Wir wickeln gemeinsam Ihre alten Lebensversicherungen & Co ab, ganz nach Ihren individuellen Wünschen: TELEFONTERMIN vereinbaren »

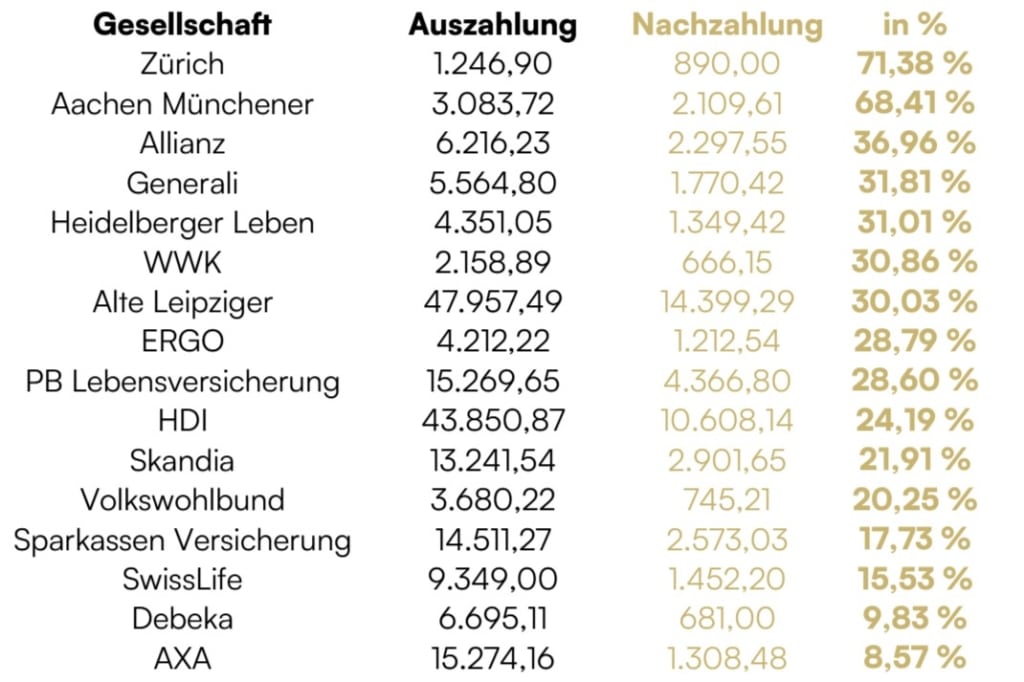

FINANZEXIT ermöglicht es, unabhängig von langen gesetzlichen Kündigungsfristen von bis zu 12 Monaten, rasch, direkt und einfach an Ihr Geld aus Bausparverträgen und Lebensversicherungen zu kommen. Die Abwicklung Ihrer Finanzprodukte erfolgt in Kooperation mit spezialisierten Abwicklungsgesellschaften für den jeweiligen Vertrag. Diese werden transparent sowie rechtssicher abgewickelt und Ihr Kapital schnellstmöglich ausbezahlt: 18-Tage-Auszahlungsgarantie!

Mehrerlöse / Nachzahlungserfolge durch rechtliche Nachbearbeitung:

✔ Enormer Zeitgewinn durch die schnellstmögliche Kapitalauszahlung

✔ Mögliche Mehrerlöse durch professionelle Vertragsabwicklung *)

✔ Direkter Weg der Auszahlung auf Ihr Edelmetall DEPOT

Voraussetzung: Nur ein Rückkaufswert / Vertragsguthaben von mind. 1.000 Euro.

*) Die Abwicklungsgebühren sind je nach Finanzprodukt sowie Vertragsguthaben unterschiedlich und von den Abwicklungsgesellschaften vorgegeben.

✔ Profitieren Sie von Direktkonditionen: KOSTENLOSE Beratung »

Zahlen Sie noch Kapitalertragsteuer?

DER VERGLEICH MACHT SIE REICH

Bei Lebensversicherungen die Versicherungssteuer, bei Bankprodukten die Kapitalertragsteuer (KESt). In beiden Fällen wird Ihre Altersvorsorge beschnitten, mit der KESt sogar massiv. Bei Zinsen kommen -25% weg, bei Wertpapieren sogar -27,5% vom Ertrag. Die KESt übersteigt sogar, ab einer langfristigen Rendite von ca. +300%, die Höhe des ursprünglich angelegten Kapitals. Eigentlich selber schuld, denn die Gewinne physischer Edelmetalle sind nach nur 1 Jahr Haltedauer völlig steuerfrei!

Edelmetallvorsorge

WEIL NUR ECHTE WERTE ZÄHLEN

EXIT Kunden

DEM FINANZ-EXIT VERTRAUEN: